去医院看病刷医保时,很多人都有这样的感受:

- 为什么别人一分钱都不用花,而自己医保报销后还得自掏腰包?

- 都是感冒发烧,怎么我跟别人的报销费用不一样?

- ……

关于医保是怎么报销的,很多朋友都一头雾水,想再多问一句收费员,也经常被敷衍了事。

那么,今天我们就跟大家详细讲讲 医保报销 这回事,主要内容如下:

- 医保是如何报销的?

- 哪些情况,医保报不了?

- 医保结算后一分钱不报,医疗险还能赔吗?

虽然我们看病时经常用到医保,也明白医保的重要性,但很少有人知道哪些费用能报?哪些不能报?

我们常说的 “社保报销”,指的就是 “医保报销”,主要报销 药品、诊疗项目、服务设施 这三大目录内的费用。

而目录外的药统称 自费药,医保一分也不报,全部自己掏钱。

为方便理解,我们整理了一张表:

这里简单说一下医保三大目录:

- 药品:分为甲、乙两类药,都是按一定比例报销,不同的是有的甲类药能 100% 报销,但乙类药只能报一部分,比如报 80%,剩下的 20% 要自己掏钱。

- 诊疗项目:也是按比例报销,有的能报 100%,有的只能报一部分;而像体检、矫牙、减肥等项目,医保也是一分不报,都得自己掏钱。

- 服务设施:主要报销普通床位费,如果你住在 VIP 病房或者特需部,这部分的费用没法报销。

总的来说,医保只能报销目录内的费用,不过不一定能全部报销,具体能报多少,要根据当地医保政策。

如果你想知道自己买的药是不是在医保目录内,可以打开 “国务院客户端” 小程序,搜索 “药品”,点击 “国家医保药品目录查询” 即可。

上面说了医保只能报销目录内的医疗费,那满足这一个条件就可以了吗?其实不然,我们下面来详细分析下。

1、 医院不符合要求

经常有读者跟我们反馈:看病的费用明明是医保目录内的,为什么报不了?

可能是因为你就诊的医院不符合医保报销的要求。

要想费用能报销,除了得在医保目录内,我们还得去 定点医院或定点药店,一般是指能刷医保卡的医院或药店,比如深圳市人民医院。

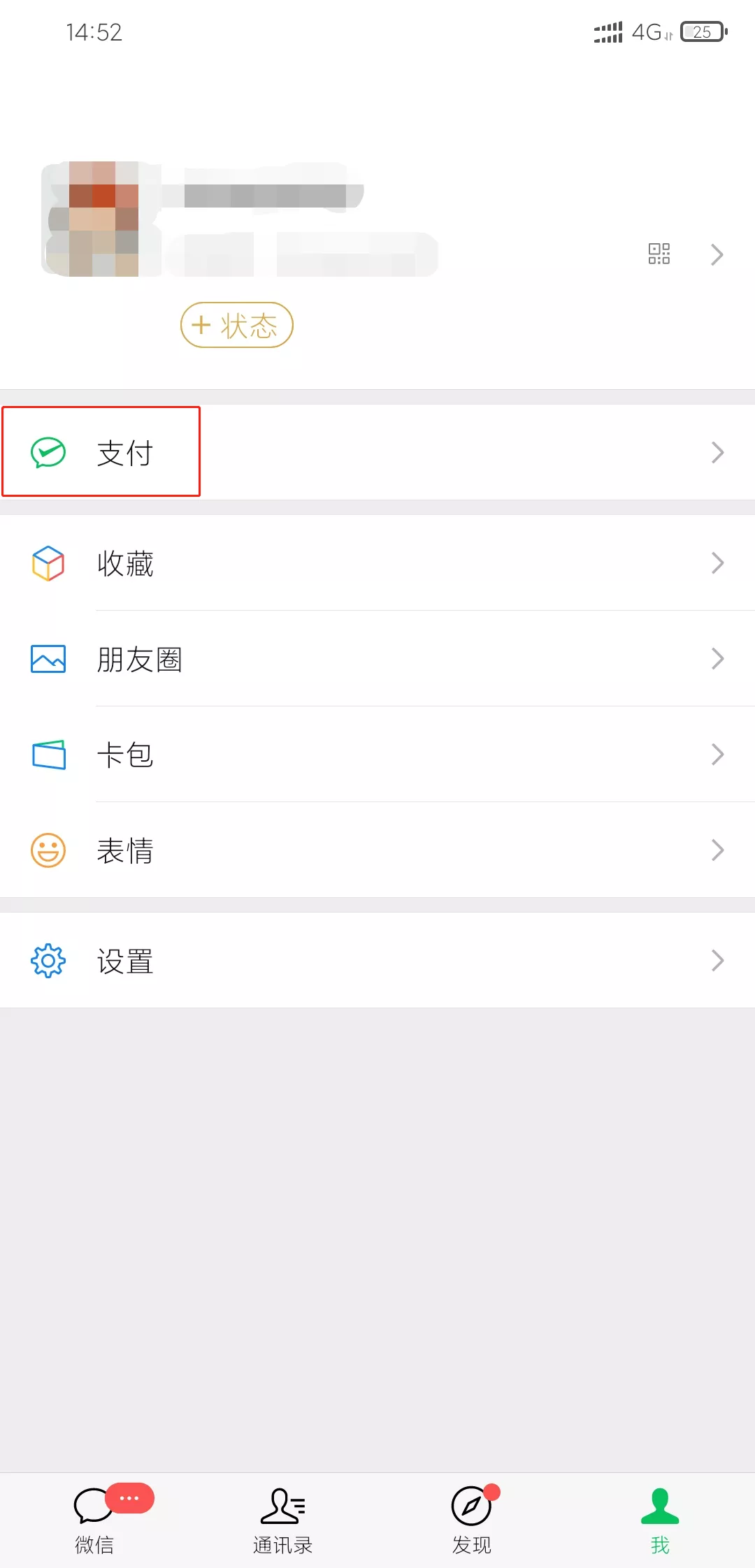

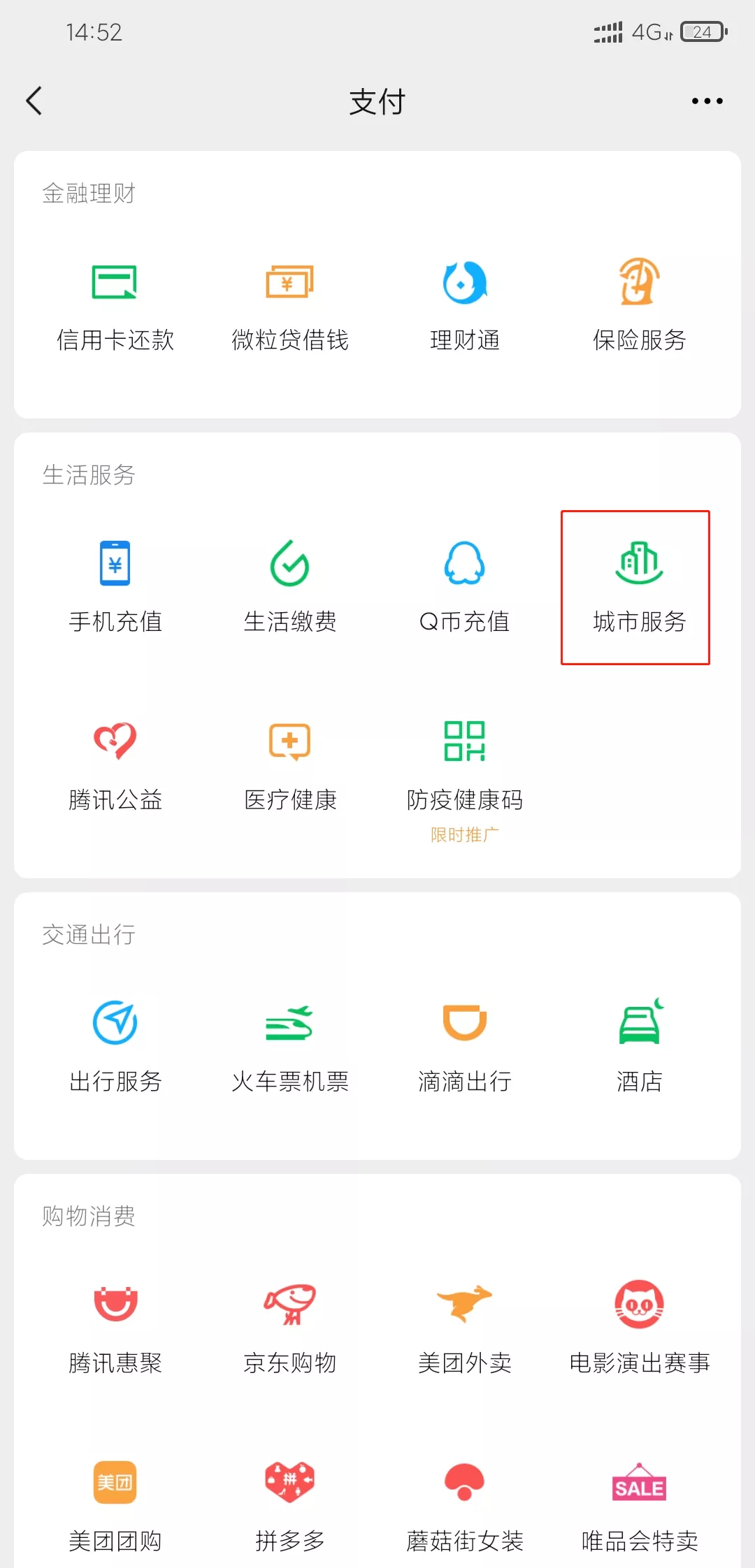

怎么查有哪些定点医院、药店?可以打开你的微信,点击“支付” → “城市服务” → “医保” → “医保电子凭证” → “支持的医院/药店”:

比如你在深圳交二档医保,就需要先绑定定点社康或医院,后续才能报销。

如果以后生病了,就医和报销都需要在定点社康或医院进行。如果想去其他医院,就要办理转诊手续,否则要全部自费。

2、 没达到起付线,超过封顶线

各地的医保,无论是门诊或住院,一般都要求超过 起付线 才能报销。如果达不到起付线,即便是医保目录内的费用,也是不能报的。

比如小李交北京职工医保,门诊起付线为 1800 元,小李生病后去社区门诊就医,社保内的费用花了 500 元。因为没有超过门诊起付线,所以小李这次的费用不能报销。

除了没达到起付线,超过封顶线的部分也是不能报的。

还是以小李为例,北京职工医保门诊封顶线为 2 万,如果小李看病社保内的费用为 2.2 万,封顶线外的费用 2000 元同样报不了。

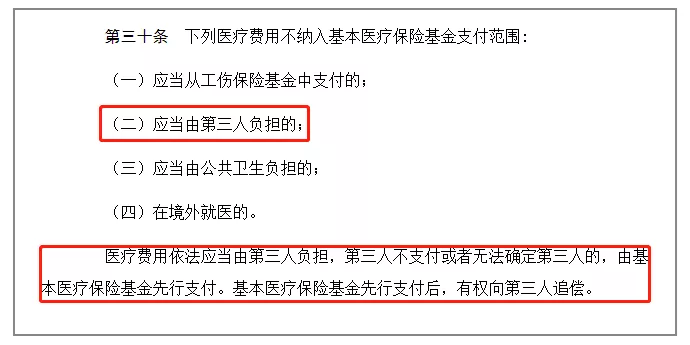

3、第三方造成的医疗费

很多人误以为只要是医保目录内的费用,达到起付线,在定点医院花的医疗费就能报销。

但如果是第三方造成的费用,医保都是不报的。

我国的《社会保险法》有规定:

比如小陈骑车时被汽车撞伤,这种情况应该由第三方汽车司机赔付,是不能通过医保报销的,类似的例子还有被人打伤、他人造成的摔伤等。

如果第三方逃逸,无法支付医疗费,或无法确定第三方的,可以申请由社保基金先支付。后续社保基金有权向第三方追回已支付的金额。

那么,如果就医时不如实告知是第三方造成的,是不是就可以报销了?

小心!这种行为已经涉及 骗保,《社会保险法》规定:不仅要退回骗取的报销金额,在这基础上,还要处以 2 – 5 倍的罚款。

以上三点,就是我们常见的医保不报的情形。

这也是为什么我们常说只有医保是不行的,毕竟还有很多费用是不报的,所以最好搭配商业保险。

我们交的职工医保费用,会被分成两部分,公司交的部分划入统筹账户,自己交的部分进入个人账户,两个账户的用途也不一样:

- 统筹账户:相当于国家的钱,由国家统一支配。不管谁生了病,只要买了医保,符合报销条件,都可以从这个账户里“取钱”看病。

- 个人账户:即你自己的账户,里面的钱可以自己支配,但须专款专用,只能用来看病买药。

我们常说的 医保报销就是从统筹账户里扣的钱,而不是个人账户。那如果医保报销金额为 0,医疗险还能报吗?

前段时间,我们收到王女士的询问:

她给孩子买的是 平安少儿保障计划,医保目录内的费用经医保结算后,0 免赔 100% 报销,未经医保结算扣除 300 元免赔,按 55% – 95% 报销。

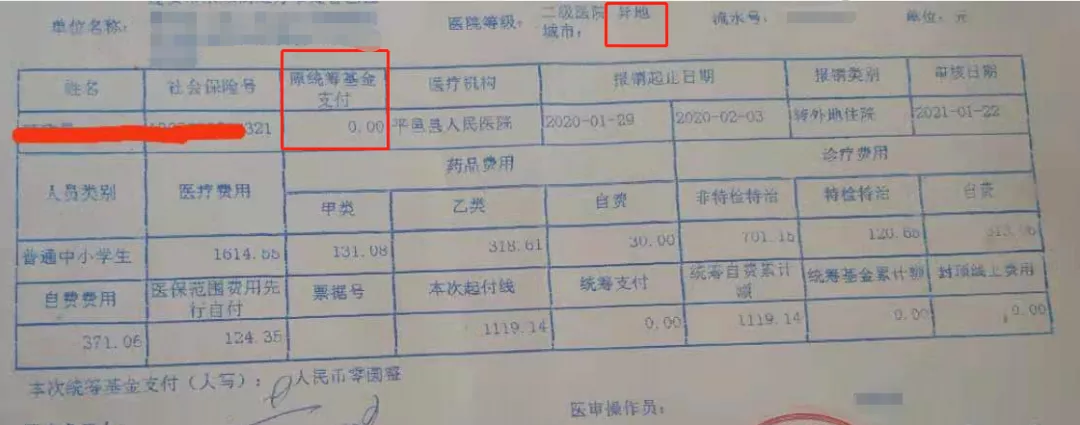

王女士孩子近期生病,就诊后的医保结算单显示:医保统筹基金支付为 0 元。

她很疑惑:这到底算不算经医保结算?医疗险是按 100% 还是 60% 报销?

我们咨询了核赔专家,得到的回复是:

无论是小额医疗险、百万医疗险还是惠民保,它们的理赔审核规则都是:只要有医保结算单,即便报销金额为 0,也是认定为已经过医保结算。

所以,王女士孩子的医保目录内的医疗费,是能按 100% 报销的。

关于医保和医疗险的报销问题,我们挑选了 2 个大家比较关心的常见疑问,希望能帮助大家理解。

1、 个人账户支付的钱,医疗险能报销吗?

医保个人账户的钱其实是自己的钱,看病时用个人账户支付的这部分钱并不算医保报销,它属于医保目录内的费用。

我们常说的医保报销,是指从统筹账户里扣的钱。

所以,个人账户支付的钱是可以通过医疗险报销的,保险公司会把这部分钱纳入理赔范围内,根据免赔额、赔付比例进行报销。

2、以有医保身份投保但未经医保结算,医疗险能报吗?

可以报,但报销比例会降低。

大部分医疗险的理赔规则基本是这样的:

如果是以有医保的身份投保,且经过医保结算,一般能 100% 报销;但如果未经医保结算,只能报 60%。

目前,我们国家有 13.6 亿人参加医保,仍有一小部分人连最基础的保障都没有。

医保相当于打底内衣,而商业保险是外套,打底内衣不能没有,但要想穿得暖和,还是要加上商保这件外套。

如果今天的分享对你有帮助,就在文章底部点个 “赞” 吧,让更多人看到,就是对我最大的支持。

你对医保,还有什么疑问吗?欢迎留言:)

我是深蓝君,专注保险测评,日常科普保险干货。

保险里的坑数不胜数,我们老百姓真的防不胜防。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要关注深蓝保,给我私信:福利,即可免费领取以下资料包:

「产品榜单」:每月更新四大险种最高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送!

「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略!

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。

")